スムーズな相続は、現状の把握から

相続税とは、その方が生涯をかけて貯めた資産を次の世代へ渡す際にかかる税金です。

「できるだけ減らすさず次の方へ渡したい」これが願いかと思います。

そのためには、まず現状を把握すことが大切です。

- 分割しやすい資産

- どの資産を誰に渡したいのか

- 持っている資産の評価額

- 自分の所有財産はどれなのか?すべての資産が自分の名義になっているのか?

- 現金化しやすい資産(金融資産)としにくい資産(不動産・同族会社の株式等)の比率

- 死亡時に生命保険はいくらぐらい・だれに支払われるのか?

まずは、以前の相続から名義変更がされていない等、ご自身名義になっていない資産がないかをご確認ください。

相続が発生した後では、名義変更が一段とややこしくなり、売却等の際には大層手間がかかることとなります。

現金化しにくい資産(土地・同族会社の株式等)は、評価額もわかりにくいものです。

同族会社の株式等は、誰かに売れる資産ではないですが、相続税評価額により評価すると想定外の高値がつくことも多々あります。

現状の評価額を把握し、誰にどの資産を渡すか計画を立てた上で

暦年贈与・相続時精算課税・死因贈与のどれが有利か検討する必要があります。

財産の分割でモメない相続を

分割を決めるまでは悩みに悩んでください。

結論が出たら、相続人全員に同じタイミングで分割方法を宣言することが必要です。

その際には相続人の要望を聞き入れないでください。

正しい、誰からも反論のまったく出ない分割方法はありません。

時間とともに状況が変化してくれば、いいと思っていた分割方法も変わってくることもあります。

もし、いったん決めた分割方法にご自分が納得できなくなったら、また悩みに悩んでください。

分割を宣言する際、「あなたにだけは話しておくが・・・」や「みんなには黙っとけよ・・・」は危険です。

あなたが亡くなった後にモメ事の火種となります。相続が争族になりかねません。

できれば相続人が全員集まったところ、無理ならば同じ書面等で分割方法は宣言してください。

そうすれば、あなたの思い描いた形に近い相続が可能になるかと思います。

それでも心配であれば、公正証書遺言等の制度などもございます。

相続財産の構成比として一番多いものは土地です。

さらに家屋を含めると、相続財産を構成する半分を構成するのは不動産ということになります。

勘のいい方はもうお気付きかもしれませんが、相続・相続税に強い税理士というのは「不動産に強い税理士」といえます。

同じ土地でも税理士により評価額が大きく変わるため、必要以上の相続税を納めることになりかねません。

数百万円単位で変わってくることもあるため、適正な評価を行うための経験と知識が必要になります。

さらに、「税務調査に強い」ことも重要です。

税務調査の際、納税者の味方になり税務署にしっかりと主張できる税理士を選ぶことが大切です。

相続に強い税理士に依頼することが、相続税の節税につながります。

当事務所代表 四本は不動産業(ゼロハウス株式会社)も営んでおり、不動産のプロです。

また、当事務所は税務調査にも代表が自らが責任を持って立ち会いますのでご安心ください。

- 相続税がかかるのか不安・・・

- 相続税、事前に節税対策はできないの?

- モメることのないよう遺産を公平に分けたい

- 財産を渡したくないひとがいる・・・

- 事業をご子息に引き継がせたい

- 有効な遺言書の書き方が知りたい

- 遺産分割をしないままにしてある

- 生前贈与について詳しく知りたい

- 相続税に還付制度があるって聞いたんですけど

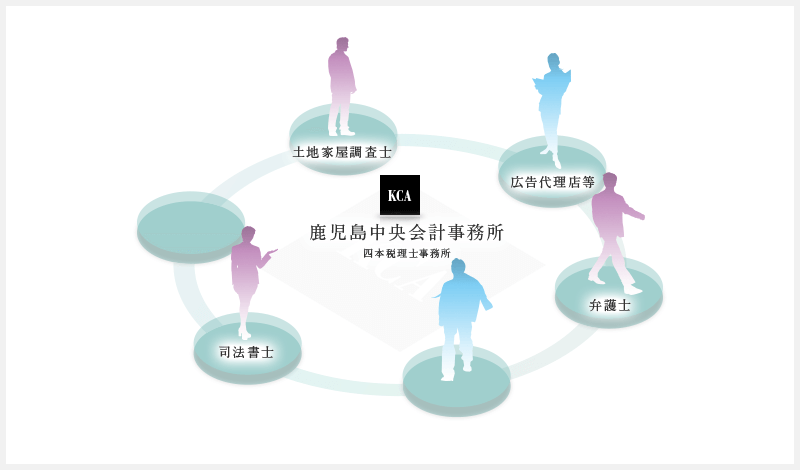

ご存知の方も多いかと思いますが、27年1月1日より相続税の基礎控除額が縮小になりました。

ではいったい何が27年1月1日からなのでしょう。

申告期限?申告書を提出する日?死亡日?といろいろ想定できるのですが、正解は死亡日が平成27年1月1日以降に該当する場合です。

この税制改正により、これまで申告・納税の必要がなかった相続についても相続税が課され、税率も増加しています。

まずは、どう変わったのか、どうあなたに関わってくるのかを簡単にご説明します。

-

-

改正前 現在 基礎控除後の各人の法定相続分 税率 控除額 (/1人) 税率 控除額 (/1人) 1,000万円以下 10% 0万円 10% 0万円 1,000万円超~3,000万円以下 15% 50万円 15% 50万円 3,000万円超~5,000万円以下 20% 200万円 20% 200万円 5,000万円超~1億円以下 30% 700万円 30% 700万円 1億円超~2億円以下 40% 1,700万円 40% 1,700万円 2億円超~3億円以下 45% 2,700万円 3億円超~6億円以下 50% 4,700万円 50% 4,200万円 6億円超~ 55% 7,200万円 -

相続する土地 相続する人 土地の評価額 上限面積 改正前 現在 自宅の土地 - 配偶者

- 同居または生計を同一していた親族

- 持ち家なしの別居親族

80% 240㎡ 330㎡ 「小規模住宅等の特例」は平成22年に改正され、配偶者持ち家なしの別居家族、もしくは故人と同居していた相続人以外が相続する場合については、減額が適用されなくなりました。

-

改正前 現在 基礎控除後の課税価格 税率 控除額 税率 控除額 ~200万円以下 10% - 10% - 200万円超~300万円以下 15% 10万円 15% 10万円 300万円超~400万円以下 20% 25万円 20% 25万円 400万円超~600万円以下 30% 65万円 30% 65万円 600万円超~1,000万円以下 40% 125万円 40% 125万円 1,000万円超~1,500万円以下 50% 225万円 45% 175万円 1,500万円超~3,000万円以下 50% 225万円 50% 250万円 3,000万円超~ 50% 225万円 55% 400万円

上記の一例を取ってもお分かりのように、相続税の計算は容易ではありません。

特例を使うには様々な条件があります。また、申告書を提出しなければこの特例は適用できません。

- ちょっといい場所に土地を持っている

- 金融機関に預金残高が多めにある

- 証券会社に株式を預けている

実際、相続が発生した場合どうしたらよいのかまずはご相談ください。

- 親や証券会社・保険会社・不動産屋が「相続は発生しない」と言っていた

- 固定資産税評価額が低いから大丈夫

- 小規模宅地の特例を適用すれば相続税はかからない

こんな場合は、要注意です。

相続発生時のすべての資産・負債をそのときの評価額で計算した上で、相続税の申告が必要かどうか判断できます。

株価や地価の上昇もあります。「あの時大丈夫だったから」では判断を誤ります。

特例を適用するには、申告書提出が必須です。また、相続税は払わなくても申告書の作成・提出が発生します。

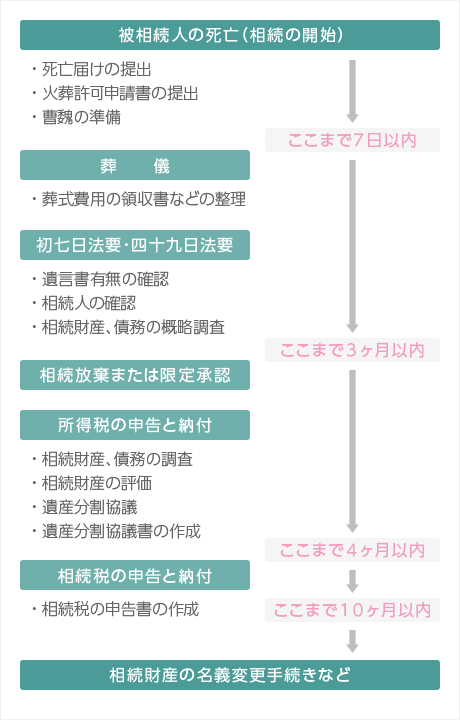

- 相続が発生した後はどのような手続きが必要になってきますか?

-

続税の申告作業は煩雑で、10カ月という定められた期間に行わなければいけません。

右の図が流れになります。

右の図が流れになります。

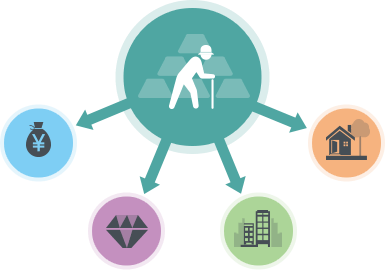

鹿児島中央会計事務所では、税理士、行政書士、弁護士、司法書士、不動産鑑定士等の専門家が最善のサポートをさせて頂くことをお約束します。

誰もが不安を抱える相続。疑問点や不安な点がございましたら、どうぞお気軽にご相談ください。

- 相続のための節税

- 相続手続きのご説明

- 2次相続のご説明

- 納税資金手当てのご提案

- 遺産分割方法のご提案

- 相続税シミュレーション

- 資産運用のご提案

- 財産把握の方法ご説明

- 相続税の申告書類作成

- 円満な相続処理サポート

-

相続に関するご相談も初回は無料となっております。

相続の専門家が無料にてじっくりお話をお聞きいたします。

-

相続人及び資産の概要をお聞きして、それぞれの方に応じた相続サポートに関する法律・税務の対策のご提案書と見積書を無料にて作成いたします。

-

提案書および見積書をご確認の上、よろしければ相続サポートのお申込みを頂戴します。

-

各分野に応じ、弁護士、税理士、司法書士の専門家が各専門手続きを行います。

-

完了後、報告書とともに完了書類をお渡しいたします。

また、完了以降も相続・遺言に関するご相談をお気軽にお電話にてお聞きいたします。