資金調達実績

- 2020/12/17 鹿児島中央駅近く。【音楽教室】で新規創業。創業融資(設備資金)の借入サポート...

- 2020/07/17 建設業の機械設備投資借入(建設業)。 保証協会にて借入支援いたしました。

- 2020/07/11 運転資金の借換(サービス業)。当座借入更新タイミングでの金利引下げ支援

- 2020/04/24 変動金利借入期間中の「金利引下げ」支援(不動産賃貸経営)

- 2020/04/17 固定期間終了に伴う、「金利引下げ」支援(不動産投資)

- 2020/03/06 不動産賃貸業(不動産投資)で他行借換にて「金利引下げ」支援

- 2019/12/12 サービス業で法人新設! 【創業融資】で借入支援中。

- 2019/11/29 小売業。創業3年目で3度目の調達支援【増加運転資金】

- 2018/12/27 美容院の開業資金調達。政策公庫にてサポートいたしました。

- 2018/12/27 不動産投資の既存借入。「金利引下げ」サポートいたしました。

資金調達力(借入力)はビジネスの成功に欠かせない力のひとつです。

創業資金・増加運転資金・借換など、会社を健全に経営するには資金調達は避けて通ることができません。

また、不動産に強い会計事務所があるのと同じように、会計事務所で『資金調達力』も変わります!

資金調達に弱い税理士は、

試算表を出さない、資金調達に強い決算書を作れない。など、とにかく資金調達の足を引っ張ります。

一方で資金調達に強い税理士は、いつでも顧客の要望に応じて試算表を出してくれますし、資金調達を考慮した決算書を作成します。

同じ業績であっても、どのような決算書を作るかによって資金調達の結果に大きく影響します。

さらに、資金調達に強い税理士事務所は金融機関から「顧客を紹介してくれ」と日々営業を受けており、積極的に顧客へフィードバックし、資金調達を支援することが可能な状況にあります。

- 借入相談に応じてもらえない

- 借入に抵抗がある

- 返済方法の相談に応じてもらえない

- 税理士が「借入は悪」と思っている

- 借入のことがよく理解できていない

- 資金繰りがよく分かっていない

- 資金調達に有利な決算書を作りたい

- 日本政策金融公庫を活用したい

- 将来の資金調達を見越した財務体質にしたい

etc...

未来における資金残高が見え、事前対策が可能になります

予測資金繰り表を作っていると、

未来において資金残高がマイナスとなり資金ショートの可能性が見えることがあります。

あくまでも「このままでは」という予測の資金繰りですので、資金ショートを回避するには、どれほどの売上を確保する必要があるのか、経費の削減をはできないか、銀行から運転資金の融資を受けられるか、資金調達できないのであれば、銀行の返済を止めなければならないほどの状態なのか、ということを検討します。

安定した経営が可能になります

資金繰り管理をしていないと、資金ショートを起こす間際になって「大変だ!」と、焦って銀行に駆け込んで「貸して下さい!」ということになってします。それでは、安定した経営をすることはできません。

しっかりと資金繰り管理をしていれば、いつ資金不足になるのか把握でき、余裕を持って融資の申込みができます。そして万が一、融資を断られてもすぐにリスケジュールの交渉に入るなど次の対策を立てる余裕を作ることができます。

その場しのぎの資金繰りから解放され、早め早めに対策を打つ余裕を持てるということは、経営上大きなメリットです。

鹿児島中央会計事務所が得意なことを一つ上げるとするならば、自信を持って言えます。それは『資金調達』です。

金利の低下。金融再編。創業支援。

ここ10年。資金調達環境はどんどん良くなっています。金融緩和で市場にお金はジャブジャブで、優良な借り手を金融機関は必死になって探している状況です。

税理士は、その立場・業務上、最も資金調達を支援しやすいポジションにいます。

鹿児島中央会計事務所では、

と考えいます。

それは、『借りたお金』は『将来のお金(利益)』で返済するからです。

金利はお金のレンタル料です。

この、『将来のお金(利益)』を本当に理解することが、

- 資金調達

- 資金繰り

- 経営

を成功させるポイントの一つです。

資金調達実務におきましては、日々の会計帳簿、試算表、決算書は必須提出書類であり、揃っていない場合は門前払いです。また、やっつけで作成した書類を信用してくれるほど金融機関は甘くはありません。

資金調達において最も大切なことは『事前の準備』です。

鹿児島中央会計事務所は、ただ借りることを目的とするのではなく、入念な調査と準備を行った上ではじめて実行に移します。

- いつお金を返すのか?

- 口数の一本化は?

- なぜ今、資金が必要なのか?

- いくらの金利で調達するのか?

- 返済期間の設定

- 調達する金融機関の選択

- 金融機関の取引先数の調査

- 他社の借入条件との比較

資金調達を得意とし、金融に興味があるからこそ、御社の資金調達により力を発揮できます。

そして、(残念なことに)税務の支援より借入の支援のほうが、クライアントから喜ばれます・・・・・

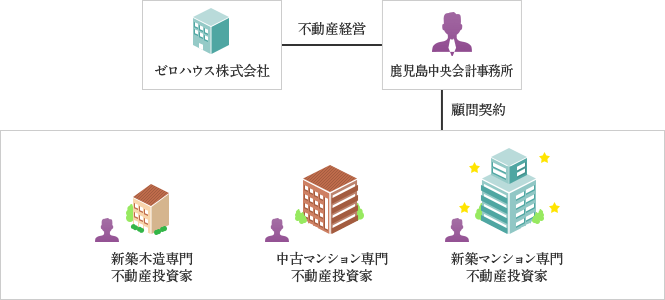

鹿児島中央会計事務所では、平成27年5月現在、100を超えるクライアントの多くで、資金調達の分野でもお手伝いさせていただいています。税理士として多くのクライアントの借入支援を行ってきたのに加え、不動産会社ゼロハウス株式会社の代表として多額の不動産取得資金の調達支援をしてきた実績により、日々そのノウハウとスキルが蓄積され、金融機関とのパイプも日々強くなっています。

それが、当事務所最大の特技である『資金調達力』を支えています。

強い会社、強くなる会社は、業績が良い時にこそ真剣に取組んでいます。

なぜ、会社の業績が良いときに『借換』が必要か?それは、『資金調達力(資金調達コスト)』を改善できる唯一のチャンスだからです。

また、『資金調達力(金利の低さ)』は、別の角度から見ると、金融機関からみた『会社』及び『社長』の経営力の審査結果でもあります。会社の業績は良いときばかりではありません。

鹿児島中央会計事務所が金融機関の金利政策情報をキャッチし、目標とすべき『金利』をご提案し、金融機関との交渉に臨みます。

最新の鹿児島の優良企業の資金調達コストを把握しており、また、お客様の財務も理解しており ます。その上で今後の動向を交えて、真剣に金利引下のお手伝いをいたします。

そして、会社及び社長の評価を最大限にアップさせます。

借換は『会社の業績がよくない』ときに、事前に調達に取組むことが必要です。

資金がショートしそうになってからの調達は、『時間』『コスト』ともに増加し、また心理状況もよくなく、資金繰りの為の経営になってしまいます。

『この最悪の状況に陥る前の資金手当ができるか否か』が、会社が復活できるかどうかにかかっています。

早めの財務状況の確認と中期的な資金繰りと根本的な経営改善。

これらを早めに対策提案できるのが鹿児島中央会計事務所です。

ズバリ、鹿児島中央会計事務所がお手伝いいたします。

早めの対策で、平常心にて経営できる環境作りをお手伝いいたします。

何事も無い状況でも、借換が必要になります。

- 返済スピートが(利益に対して)早すぎるとき。

- 減価償却のスピードと返済スピードが連動しないとき。

- 運転資金と設備資金を区別せず(区別できずに)に、まとめて資金調達したとき。

- 借入の口数が多いとき。

事業は、資金調達の良し悪し(上手下手)で、全くことなる経営となります。

事業計画にリンクした正しい調達ができなければ、投資・平常経営の舵取りが難しくなります。

鹿児島中央会計事務所は、正しい調達と、調達の軌道修正に適時に対応し、社長の成長のお手伝いをいたします。

- 利益はでているのだが、資金が少なくなっている。

-

原因は2つ考えられます。

1つは、利益がお金以外の資産に変わっている。

もう1つは、返済スピードが利益スピードを超えている。

しかし、これが通常です。少しでも改善できるよう、現状把握と改善計画を立案いたします。

業種:不動産賃貸業の案件 / 内容:借入金額2億円(期間30年/金利:1%前半/鹿児島市天文館エリア)

土地を含めた賃貸マンションの建設資金の資金調達を鹿児島中央会計事務所さんにお願いしました。諸費用については自己資金から出し、本体(土地・建物・設備)はローンを組もうと計画していました。

土地の取得時から相談に乗ってもらい、事業計画書や資金計画の立案と、目標金利のアドバイスをいただきました。さすがに、不動産を経営されているだけあり、安心してお願いすることができました。

銀行交渉にも同行していただきました。額が大きいため時間はかかったものの、無事融資を通過することができました。

四本先生を始め、スタッフのみなさんに感謝しています。

業種:不動産賃貸業の案件 / 借入金額1.1億円(期間20年/金利1%後半/鹿児島市騎射場(きしゃば)エリア)

築27年と、古いですが表面利回り10%という掘り出し物件(賃貸マンション)を見つけ、鹿児島中央会計事務所さんに融資の相談とアドバイスをお願いしました。

エレベータ設備がついていないこと。地価が高いこと(容積率400%)等のメリットを事業計画書にしっかり盛り込んでいただいた上で、諸経費以外の本体価額で融資の申し込み。

金利は高くなったものの、融資の実行にこぎつけることができました。引き続きよろしくお願いします。

業種:不動産賃貸業の案件 / 借入残高約5,000万円(残期間17年/金利:2%弱/福岡市博多区)

鹿児島中央会計事務所さんに現状のチェックをしてもらったのですが、財務内容に対し、金利が高い(相談時2%弱)との指摘を受けました。金融機関への交渉を勧められたのを期に、思い切って交渉をすることにしました。

同席してもらった他行借換交渉、現状を把握した的確な交渉を行っていただき、借換にはなりませんでしたが、金利引下げを承諾させることができました。

結果的に、既存金融機関の想定以上(約1%)の金利引下げに成功し、金利が0%台になったことでその後の返済が楽になり、経営に余裕ができ、助かりました。

業種:飲食店

内容:出店のたびに借入を行っていて、右肩上がりの状況から安定期に入った時、少し資金残量が減少してきた。

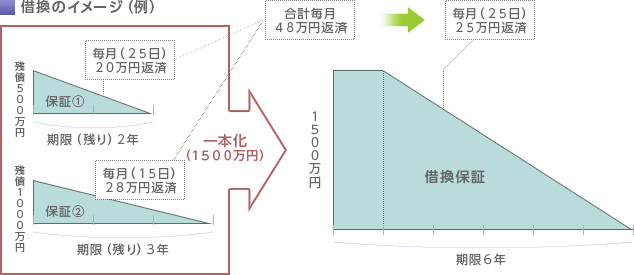

鹿児島中央会計事務所さんにお世話になる前は、出店のたびに借入を行っていて、借入口が複数あったのですが、借入の1本化するメリットの説明を含め、提案をしていただいたのをきっかけに1本化しようと決断しました。

さらに、同じタイミングで資金残量が減って来ていたため、必要最低限の増額借換を同時に銀行に交渉することになりました。結果、希望通り少額の増額での調達と、借入の1本化を行うことができました。

税務のプロからの適切なアドバイスをこれからも期待します。

鹿児島中央会計事務所では、クライアントへの資金調達に関するサービスは無料で行っております。

一方、クライアントでない方への資金調達は、融資額の3%~5%の成功報酬型にて支援させていただいております。

- 金融機関へのご紹介・日本政策金融公庫への紹介状発行

- 事業計画・資金計画・利益計画の策定サポート

- その他必要書類の作成サポート

- 金融機関との折衝

| クライアント | クライアント以外のお客様 | |

|---|---|---|

| 着手金 | 無料 | 無料 |

| 成功報酬 | 調達金額の3%~5% | 調達金額の5% |

- 金融機関交渉

- 資金繰り(資金計画)の策定

- 利益計画策定

- 借換ご提案

- 借換条件の立案

- 資金計画策定

- 金融機関のご紹介

- 事業計画策定

- 起業・創業ご支援

それは、信用(と僅かな実績)のみで資金調達できる、唯一のチャンスです。

その後は、実績を伴う信用へと見方が変わります。

『小さく産んで大きく育てる』これが、失敗しない創業の秘訣です。

『小さく産む』にしても資金は必要です。

当然皆、資金が(ほぼ)無い状態からの創業です。

私のクライアントの創業者も皆、この状況からスタートです。私も同じでした。

新規事業に必要な資金はいくらか?その返済財源は?

創業時の資金調達は、創業者の想いを数字に落としこむ作業が必要です。

事業計画・資金計画。人員計画。売上計画。必要設備の洗い出し。

融資がおりやすい計画策定と計画書作成、

そして何より成功するための磨かれた事業シミユレーションが必須です。

鹿児島中央会計事務所では数多くの創業資金の調達をサポートしてきました。

新規創業時の資金調達の失敗は、その後の調達がとても困難になるので、一発勝負となると心得てください。

(※普通に動けば失敗しませんが・・・・)

資金調達には手間がかかります。

創業時の調達は(通常)下記2の2か所となります。

- 日本政策金融公庫(旧国民生活金融公庫)の創業融資

- 保証協会(県・市の融資制度)の保証付融資

ノンバンク・カードローン・オーバーローン(自動車など)は、正常な事業性の資金調達ではありません。

破たんの始まりですので、要注意。

鹿児島中央会計事務所では、お客様の創業が円滑に進められるように、

創業時の資金調達を積極的に支援させていただいております。

あなたに、「独立しなければ良かった」と言わせたくありません。

やっと、独立するのですから成功してほしいと心から思います。経営が困難な今日。運だけでの成功は限りなくゼロに近いです。

成功する確立が少しでも高くなるために、鹿児島中央会計事務所では、事業計画・資金計画作りそして、資金調達のお手伝いをいたします。成功を全力ででサポートします。

会社設立につきまして詳しくは、鹿児島中央経理センターをご参考ください。

http://231243.com

サポート業務

- 事業計画

- 資金計画

- 利益計画

- 返済方法・返済期間の立案

- 金融機関との協議

-

無担保・無保証での調達は難しいかもしれませんが、できるだけのサポートをさせていただきます。創業の形を変える(法人設立)ことにより、支援させていただくこともあります。

メールでのお問い合わせ無料相談実施中 -

現在の御社の状態を把握します。

決算書や試算表などの財務諸表をベースに、お客様の状況をヒアリング・分析し、現状抱える問題に対して、どのような資金調達策が適切かを検討します。 -

御社の現状、今後の予定などを元に事業計画・資金計画書を作成します。

マーケットの状況やお客様が提供されている商品・サービスの独自性を分析し、お客様の収益の将来的可能性を、資金の出し手たちが理解しやすいように分かりやすくまとめていきます。 -

金融機関へ御社の現状の説明、資金計画の説明、今後の可能性などを説明し金融機関に「この会社に融資したい」「融資しても大丈夫」と思ってもらう必要があります 。

-

金融機関へ必要な書類を不足なく提出します。

-

問題が無ければ、金融機関からの融資が実行されます。

通常、1ヶ月もあれば結果が出ることが一般的ですが、御社の置かれている状況によって、資金調達の流れ・資金調達完了までの期間は異なる場合があります。